국민연금 수령 및 활용 방법: 국민연금 수령 시기와 최적화된 수령 방법

국민연금의 중요성

국민연금은 대한민국의 대표적인 공적연금 제도로, 퇴직 이후 안정적인 노후 생활을 위한 핵심 재원입니다. 국민연금 수령 시기를 최적화하고 이를 적절히 활용하면 경제적 자립도를 높이고, 불확실한 경제 상황에서도 안정적인 소득을 확보할 수 있습니다.

1. 국민연금 수령의 기본 개념

수령 시기

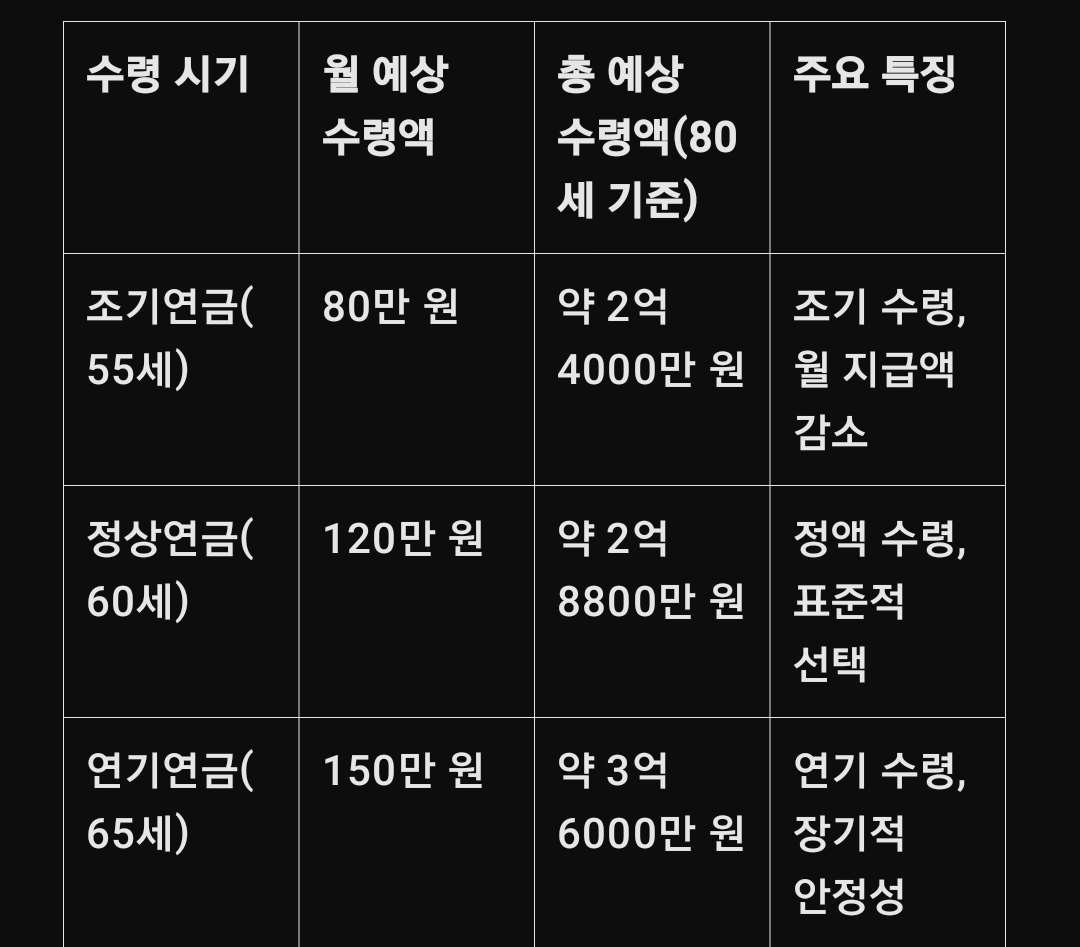

1. 조기연금

만 55세부터 수령 가능.

단, 정해진 연령보다 일찍 받으면 월 지급액이 약 6%씩 감소.

예상 수명과 개인 재정 상태에 따라 조기연금 신청 여부를 결정해야 함.

2. 정상연금

만 60세(출생연도에 따라 차이)부터 수령 가능.

가장 일반적인 연금 수령 방식으로, 전체 금액에서 감액 없이 정액 수령 가능.

3. 연기연금

만 65세 이후 연금을 연기할 수 있음.

연기할 경우 연기 기간 동안 매년 약 7.2% 추가 증가.

최대 75세까지 연기 가능하며, 장기적인 재정 안정성을 기대할 수 있음.

수령 금액 계산 공식

국민연금의 수령 금액은 가입 기간, 납입 금액, 소득 수준 등에 따라 다름.

공식 예시:

> 수령 금액 = 기본 연금액 × 가입 기간 가중치 × 소득 재분배율

2. 최적화된 국민연금 수령 전략

전략 1: 수령 시기 조정

조기연금: 소득원이 없거나 조기 자금이 필요한 경우 적합.

연기연금: 추가 소득원이 있고 장수 리스크를 대비하려는 경우 추천.

전략 2: 소득세 절감

국민연금은 과세 소득이므로, 다른 소득원과 합산하여 연말정산을 고려해야 함.

연기 수령을 통해 한 해 소득을 분산시키는 것이 유리할 수 있음.

전략 3: 병행 투자 활용

국민연금 외에 개인연금이나 ISA 계좌 등을 활용하여 소득 다각화 필요.

월 수령액이 생활비를 충분히 커버하지 못할 경우를 대비.

---

3. 국민연금 활용 실제 사례

사례 1: 조기연금 활용

김철수 씨(60세)

김철수 씨는 55세에 직장을 퇴직 후 조기연금을 신청.

월 80만 원씩 수령하면서 소형 임대업으로 추가 소득을 창출.

총소득이 충분하지 않아 생활비 절감을 위해 조기연금을 선택.

사례 2: 정상연금과 병행 투자

박영희 씨(65세)

박영희 씨는 만 60세까지 직장생활을 유지하고 정상연금을 신청.

월 120만 원의 연금과 개인연금(월 50만 원)을 통해 안정적인 노후 생활 유지.

사례 3: 연기연금으로 수익 극대화

이상우 씨(70세)

이상우 씨는 추가 소득원이 충분해 국민연금을 65세까지 연기.

연기 기간 동안 연금액이 36% 증가하여 월 150만 원 수령.

장수 리스크를 고려한 전략이 성공적으로 작동.

4. 국민연금과 관련된 주요 유의사항

1. 납입 기간 관리

국민연금은 10년 이상 가입해야 수령 자격이 발생.

최소 20년 이상 가입 시 노후 소득 비율이 증가.

2. 물가연동제

국민연금은 물가 상승률을 반영하여 실질적인 구매력을 유지.

3. 사망 시 유족연금

수급자가 사망하면 배우자 또는 자녀가 유족연금을 받을 수 있음.

5. 국민연금 활용을 위한 추가 팁

1. 재정 상황 점검

연금 수령 이전에 개인의 재정 상태를 면밀히 분석.

예상 소득과 지출을 기반으로 적합한 수령 시기를 결정.

2. 다른 금융 상품과 병행

국민연금만으로는 생활비 부족 가능성이 높아, 개인연금이나 배당형 ETF를 활용.

3. 전문가 상담

국민연금 공단이나 금융 전문가와의 상담을 통해 맞춤형 전략 설계.

'일상생활팁' 카테고리의 다른 글

| 60대 이후 재정 설계 및 자산관리법 (1) | 2025.03.24 |

|---|---|

| 금값이 계속 오르는 이유 (0) | 2025.01.18 |